突然ですが、世界最大の石油生産国はどこだと思いますか?

サウジアラビア?ロシア?——正解は、アメリカです。

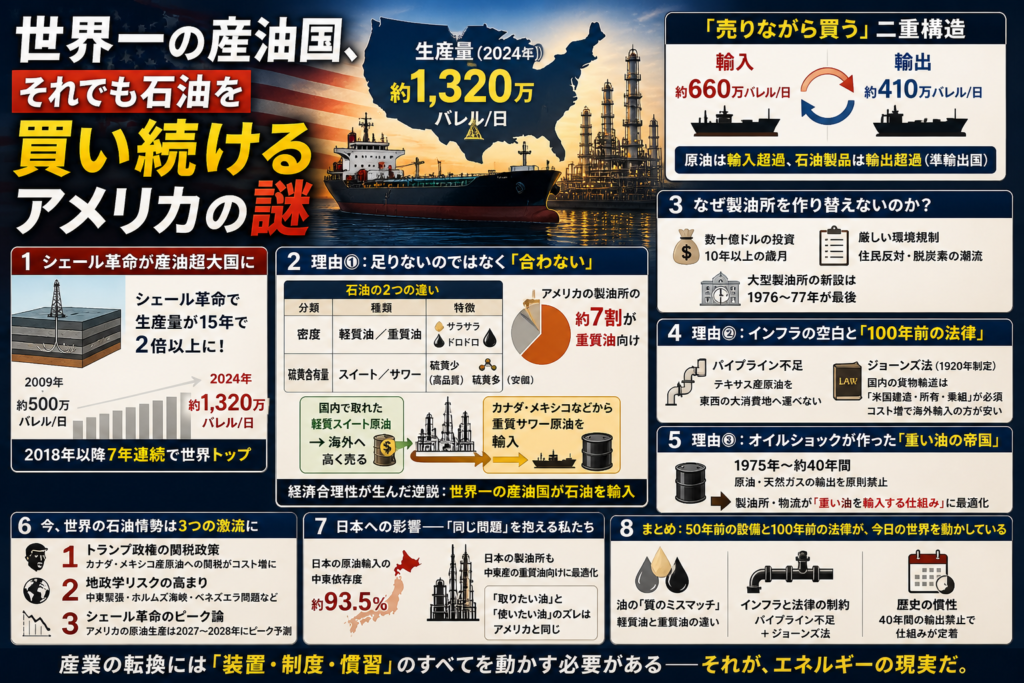

2024年、アメリカは1日あたり約1,320万バレルという人類史上最高水準の原油を生産しました。ドラム缶に換算すると約260万本分。毎日大型タンカー6隻以上が満載で出航しているほどの量です。

ところが——ここからが本題です。

そのアメリカが、毎日600万バレルを超える原油を海外から輸入し続けているのです。世界一取れているのに、なぜまだ買うのか?この「矛盾」には、エネルギー産業の深い構造が隠されています。

シェール革命がアメリカを「産油超大国」に変えた

アメリカの原油生産が爆発的に増えたきっかけは、2010年前後から本格化したシェール革命です。地下深くの硬い岩盤(シェール層)に水・砂・化学物質を高圧で送り込み、石油を取り出す技術が確立されました。

その結果、生産量は2009年の約500万バレル/日から、わずか15年で2倍以上に膨らみました。国際エネルギー機関(IEA)の「オイル2025」レポートによると、2015〜2024年の10年間で世界が増やした石油供給の約9割を、アメリカ一国が担ったとされています。

2020年には1949年以来初めて、輸出量が輸入量を上回る「準輸出国」に転換。2位のロシア(約920万バレル)、3位のサウジアラビア(約900万バレル)を300万バレル以上引き離し、2018年以降7年連続で世界トップを守り続けています。

「売りながら買う」——アメリカの奇妙な二重構造

IEAのデータによると、2024年のアメリカは——

- 輸入:約660万バレル/日(80カ国以上から)

- 輸出:約410万バレル/日(過去最高)

つまり、毎日410万バレルを売りながら、660万バレルを買っているという状態です。

さらに興味深いのは、精製前の「原油」だけで見るとアメリカは今も輸入超過(準輸入国)である点。ガソリンや軽油などの石油製品まで含めると準輸出国になります。

「取り、使い、輸出し、輸入する」——世界でも類を見ない複雑な石油大国、それがアメリカの実態です。

理由①:「足りない」のではなく「合わない」

アメリカが輸入し続ける最大の理由は、量の不足ではなく、質のミスマッチです。

石油には大きく2つの違いがあります。

| 分類 | 種類 | 特徴 |

|---|---|---|

| 密度 | 軽質油/重質油 | サラサラ vs ドロドロ |

| 硫黄含有量 | スイート/サワー | 硫黄少(高品質)vs 硫黄多(安価) |

問題は、アメリカの製油所の約7割が「重質油」の処理向けに設計されていることです。一方でシェール革命によって国内で大量に生産されるようになったのは、軽質スイート原油。

合わない油を無理に処理すると製油所の効率が大きく落ちてしまうため、アメリカの石油会社は次のような合理的な選択をしています——

- 国内で取れた軽質スイート原油→海外へ高く売る

- カナダ・メキシコなどから安価な重質原油を買って製油所に流し込む

経済合理性を追求した結果が、「世界一の産油国が石油を輸入する」という逆説的な構造を生んでいるのです。

なぜ製油所を作り替えないのか?

「なら軽質油向けに建て替えれば?」と思うかもしれません。しかし、アメリカで本格的な大型製油所が新設されたのは1976〜77年が最後です。

新設には数十億ドルの投資と10年以上の歳月、さらに厳しい環境規制・住民反対・脱炭素の潮流といったハードルが立ちはだかり、企業はなかなか大規模投資に踏み切れません。50年前に作られた設備が、今も世界のエネルギー供給を左右しているのです。

理由②:インフラの空白と「100年前の法律」

もう一つの壁が国内インフラの不整備です。アメリカの原油生産はテキサス州のパーミアン盆地に集中していますが、そこから東西の大消費地へつながるパイプラインが十分に整備されていません。

特にカリフォルニア州は、テキサスからの直接パイプラインがほぼ存在せず、自国産よりイラクやサウジアラビアからタンカーで運ばれる原油を多く処理しています。産油国なのにガソリン価格が高い、という皮肉な現象の一因です。

さらに追い打ちをかけるのが、1920年制定の「ジョーンズ法」。

アメリカ国内の港から港へ貨物を運ぶ船は「アメリカで建造・所有・乗組」でなければならない。

100年以上前に自国海運業を守るために作られたこの法律が、今もコスト増の要因になっています。テキサスから東海岸へ運ぶコストが、カナダからニューヨークへ運ぶコストの2倍以上になってしまうため、結果的に海外輸入の方が安い、という状況が生まれています。

理由③:オイルショックが作り上げた「重い油の帝国」

歴史的背景も見逃せません。1973年のオイルショックを受け、アメリカは1975年に原油・天然ガスの輸出を原則禁止しました。この規制はおよそ40年間続きます。

その長い期間、アメリカの製油所は「国内の油は輸出できない。海外から重い油を輸入して使う」という前提のもとに最適化されていきました。2015年に輸出禁止が廃止されたときには、すでに製油所の設備も物流インフラも「重い油を輸入する仕組み」として完成していたのです。

今、世界の石油情勢は3つの激流にさらされている

現在の石油をめぐる情勢は、さらに大きく揺れ動いています。

① トランプ政権の関税政策

カナダ・メキシコ産原油への関税は、調達コストを直撃します。その影響はガソリン価格に跳ね返り、消費者の生活を圧迫します。

② 地政学リスクの高まり

中東でのイスラエル・イラン間の緊張、ホルムズ海峡の封鎖リスク、ベネズエラをめぐる動向——これらは原油価格を直撃する要因です。

③ シェール革命のピーク論

アメリカの原油生産は2027〜2028年頃にピークを迎えると予測されています。シェールオイルも無限ではありません。

日本への影響——「同じ問題」を抱える私たち

この問題は遠い話ではありません。日本の原油輸入の中東依存度は約93.5%ですが、近年アメリカからの輸入も増えています。

ただし日本の製油所も中東産の重質油向けに最適化されており、アメリカと同じ「取りたい油と使いたい油のズレ」という問題を抱えています。アメリカの構造的矛盾は、日本のエネルギー政策を考えるうえでも重要な示唆を与えてくれます。

まとめ:50年前の設備と100年前の法律が、今日の世界を動かしている

「世界一の産油国がなぜ石油を輸入するのか」——その答えを整理すると、次の3点に集約されます。

- 油の「質のミスマッチ」:国内で取れる軽質油と、製油所が必要とする重質油が違う

- インフラと法律の制約:パイプライン不足+ジョーンズ法でコスト構造が歪んでいる

- 歴史の慣性:40年間の輸出禁止が「重い油を輸入する仕組み」を定着させた

産業の転換は、装置を入れ替えればいいだけの話ではありません。その装置を前提に積み上げてきた人材・制度・商習慣ごと動かさなければならないのです。

AIによって変化が加速する今の時代、「変わるものは何か、変わらないものは何か」を見極める視点が、エネルギーに限らずあらゆる分野で重要になってくるのではないでしょうか。

コメント