ここ最近、韓国の通貨「ウォン」の下落が止まらない。ニュースを見れば「ウォン安」「通貨危機への不安」といった言葉が躍っている。だが、自分が見る限り、これは単なる一国の通貨問題ではない。実は自分たちが住む日本、そして世界全体が抱える「巨大な病」の縮図なのだ。

今回は、韓国が打ち出した「国民年金を使った通貨防衛策」の裏側と、なぜそれでもウォン安が止まらないのか、その本質を深掘りしていく。自分たちの資産を守るためにも、この「通貨の攻防戦」から目を離してはいけない。

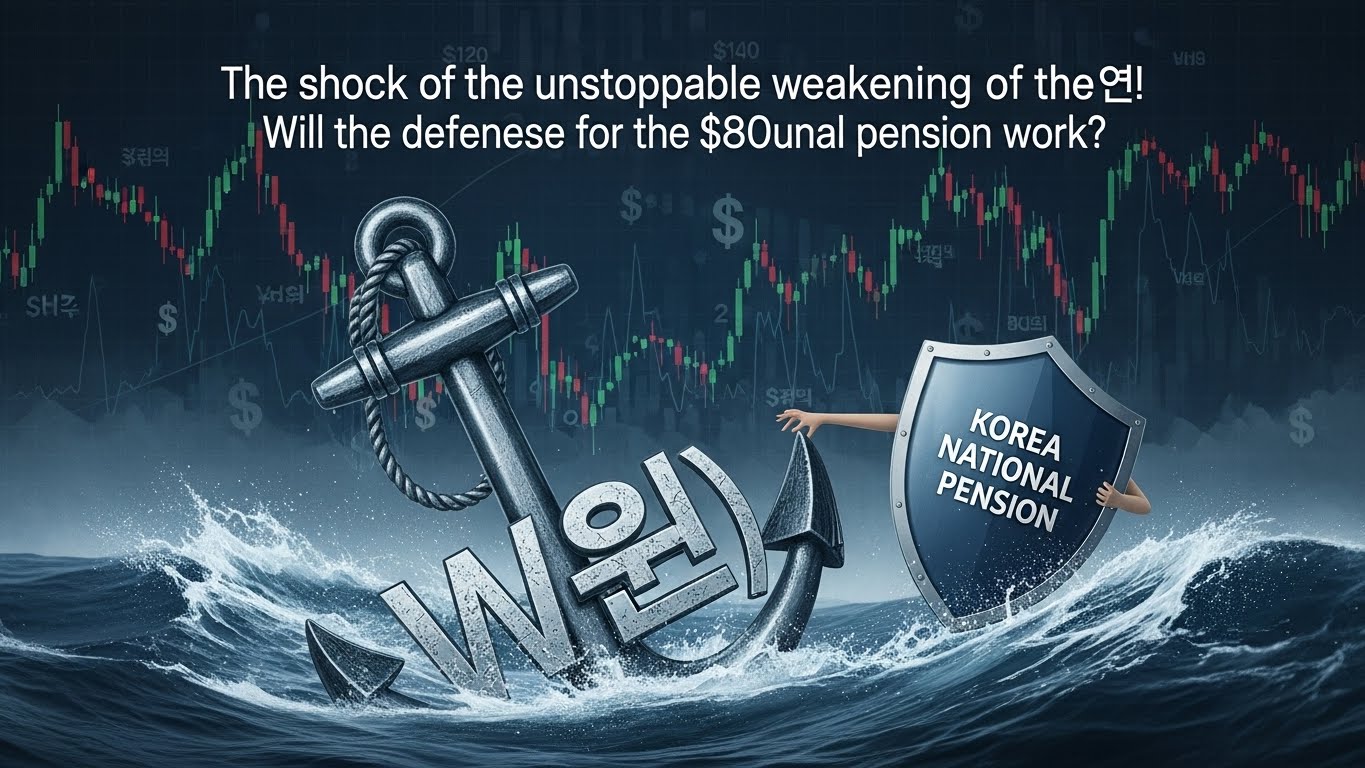

通貨防衛の切り札「国民年金」という巨大な盾

今、韓国がウォン安を食い止めるために持ち出した「奥の手」がある。それが、世界第3位の規模を誇る「韓国国民年金(NPS)」の運用資産を使った為替介入に近い措置だ。

2025年9月末時点で、韓国国民年金の運用資産は約1,322兆ウォン。日本円にして約140兆円という途方もない金額だ。ちなみに世界1位は日本のGPIF(年金積立金管理運用独立行政法人)だが、韓国の年金も世界的なクジラであることに変わりはない。

この巨大な資産のうち、半分以上の5,420億ドル(約84.5兆円)が海外資産で運用されている。これまでは、この海外資産に対して「為替ヘッジ(為替変動のリスクを避けること)」はほとんど行われていなかった。

しかし、2025年12月15日、韓国当局は「海外運用資産の最大15%まで為替ヘッジを実施できる」という規定を盾に、通貨防衛に乗り出す方針を固めた。

813億ドルの「ウォン買い」は効くのか?

5,420億ドルの15%といえば、約813億ドル。日本円にして12兆円規模の「ウォン買い・ドル売り」圧力が市場に発生することを意味する。

たとえるなら、「決壊しそうなダムの壁を、巨大な年金基金という名の土嚢で必死に塞ごうとしている状態」だ。

実際、この方針が発表された直後、1ドル=1,477ウォン程度だった相場は、一時的に1,464ウォンまで反発した。しかし、その勢いは1日も持たなかった。翌日には再び安値を更新し、元の黙阿弥となってしまったのだ。

なぜ、これほどの巨額資金を動かす姿勢を見せても、市場は「ノー」を突きつけたのか。そこには、韓国経済が抱える構造的な欠陥がある。

なぜウォン安は止まらない? 3つの構造的要因

自分たちが理解しなければならないのは、通貨の価値というのは、その国の「信頼の通知表」であるということだ。現在、韓国の通知表には厳しい評価が下されている。その要因は主に3つある。

1. 拡張的な財政政策への懸念

現在、韓国の政権が進めているのは、国際発行を増やして景気を支える「拡張的な財政政策」だ。景気を良くするために国がお金を使うのは一見正しいように見えるが、度が過ぎれば「国の借金(財政悪化)」への懸念が強まる。

「あの国、借金だらけで大丈夫か?」と投資家が不安になれば、当然その国の通貨は売られる。これは、自分たち日本人も決して他人事ではない。

2. 貿易構造の行き詰まり

韓国は輸出依存度が高い国だ。しかし、最大の貿易相手国である中国の景気が低迷し、さらにトランプ政権以降のアメリカの関税政策が影を落としている。

車や半導体を売って外貨を稼ぐ力が弱まれば、国内に入るドルが減り、相対的にウォンの価値は下がる。稼げない会社の株を買いたくないのと同じ理屈だ。

3. 個人投資家の「ウォン離れ」

これが自分にとって最も象徴的だと感じる要因なのだが、韓国の個人投資家たちがこぞって「アメリカ株」へ逃避しているのだ。

2024年、韓国の個人投資家による米国株のネット買い越し額は310億ドルに達した。これは前年の3倍という異常なペースだ。韓国国内の不動産価格は高騰しすぎて手が出せず、国内の株式市場(KOSPI)も振るわない。

そうなると、彼らは自国の通貨「ウォン」を売って「ドル」を買い、GAFAやテスラ、エヌビディアといった米国株に投資する。「泥舟から、より頑丈な豪華客船へと乗り換えるネズミたち」のようなものだ。自国民が自国の通貨を信じていないのだから、通貨安が止まるはずがない。

日本と韓国、そして世界を襲う「通貨安の連鎖」

ウォン安の話をすると、「日本円だって安いじゃないか」という声が必ず聞こえてくる。確かにその通りだ。2024年の騰落率を見ても、ウォンが対ドルで約8%下落しているのに対し、円も約7%下落している。

ここで、日本と韓国の「体力」を比較してみよう。

通貨防衛の要となる「外貨準備高」を比較すると、以下のようになる。

| 国名 | 外貨準備高(2025年11月時点) | 日本円換算 |

| 日本 | 約1兆1,570億ドル | 約180兆円 |

| 韓国 | 約4,307億ドル | 約67兆円 |

韓国の外貨準備高は日本の3分の1強だ。経済規模を考えれば決して少なくはないが、日本ほどの余裕があるわけではない。だからこそ、韓国は「国民年金」という、本来は国民の老後のための資金にまで手を伸ばさざるを得ない状況なのだ。

だが、この「通貨安」は韓国や日本だけの問題ではない。今、世界中で「大きな政府」を目指す動きが加速している。

- イギリス: 労働党政権による拡張的な財政政策でポンド安圧力。

- アメリカ: 財政赤字の拡大とインフレ圧力。

- インド: 積極的な財政運営の一方でルピー安が進行。

世界中の国々が「国債を刷って、景気を良くしよう」というゲームに参加している。しかし、そのゲームの代償として待っているのが、通貨価値の下落とインフレなのだ。

輸入物価の高騰という「見えない税金」

通貨安が続くとどうなるか。自分たちの生活に直結するのは「インフレ」だ。

韓国も日本と同様、化石燃料や原材料の多くを輸入に頼っている。ウォンが安くなれば、それだけ高いお金を払って燃料を買わなければならなくなる。これは、国民にとって「見えない増税」と同じだ。

韓国の中央銀行も、想定以上にインフレ率が高まる可能性を認めている。ガソリン代が上がり、電気代が上がり、食料品が上がる。給料がそれ以上に上がらなければ、国民の生活はどんどん苦しくなる。

たとえるなら、「バケツ(通貨価値)の底に穴が空いているのに、一生懸命蛇口から水(給料)を注いでいる状態」だ。いくら注いでも、底から漏れていく分の方が多ければ、バケツはいつまでも満たされない。

通貨防衛に年金を使う「禁じ手」の代償

自分たちが冷静に考えなければならないのは、本来「国民の老後の平穏」を守るための資金を、為替相場の買い支えに投入することのリスクだ。

韓国国民年金(NPS)が最大15%の為替ヘッジを行うということは、見方を変えれば「本来得られたはずの為替差益を放棄する」ということでもある。もしウォン安がさらに進めば、ヘッジをしていない方が年金資産(円建てやドル建てでの評価額)は増えていたはずだ。それをあえて「ウォン買い」に回すのは、国民の将来の資産を担保にして、目先の通貨暴落を防ごうとする「一種のギャンブル」に近い。

たとえるなら、「冬の寒さをしのぐために、家を支えている大事な大黒柱を少しずつ削って薪として燃やしている」ようなものだ。短期的には暖を取れるかもしれないが、削りすぎれば家そのものが崩壊しかねない。

1998年のトラウマと「逃げ出す国民」

なぜ、韓国政府はここまで必死なのか。そこには1998年の「通貨危機(IMF危機)」という、国家存亡の危機を経験した凄まじいトラウマがある。

当時の韓国は外貨が底をつき、IMF(国際通貨基金)の管理下に入った。多くの企業が倒産し、国民は家にある金を出し合って国を救おうとした。あの絶望を知っている世代にとって、現在のウォン安は「またあの悪夢が来るのではないか」という恐怖を呼び起こす。

しかし、当時と決定的に違う点がある。それは、国民が「国と一緒に沈む」のではなく、「先に逃げ出す」知恵をつけてしまったことだ。

先ほど触れた「米国株への投資加速」がまさにそれだ。自国の通貨が信用できないなら、最強の通貨であるドル建ての資産(エヌビディアやテスラなど)を持っておけばいい。この「個人の賢明な自己防衛」が、結果として自国通貨をさらに追い詰めるという皮肉なスパイラルを生んでいる。

これは自分たち日本人も笑えない話だ。新NISAが始まり、多くの日本人が「オルカン(全世界株式)」や「S&P500」といったドル建て資産に投資している。これも実質的には「円を売って外貨を買う」行為であり、円安を加速させる一因になっているからだ。自分たちの生活を守るための行動が、自分たちの国の通貨を弱くする。この「合成の誤謬」こそが、現代の通貨安の正体なのだ。

誰が「ババ」を引くのか? 世界規模の椅子取りゲーム

今回のウォン安騒動を見ていて、自分は確信していることがある。これは韓国一国の問題ではなく、「過剰な債務を抱えた国々による、生き残りをかけた椅子取りゲーム」だということだ。

世界中で国債が乱発され、お金が刷り続けられている。しかし、音楽が止まったとき(景気が後退したとき)、投資家は最も「脆弱な国」から資金を引き揚げる。

- 韓国: 財政悪化と輸出不振、そして個人投資家の離反。

- 日本: 膨大な政府債務と、出口の見えない金融政策の歪み。

- イギリス: 財政赤字の拡大と、EU離脱後の成長戦略の迷走。

- 新興国(インドネシアなど): ドル高による債務支払い負担の増大。

今、世界中の通貨が「ドル」という絶対的な基準に対して、どれだけ踏みとどまれるかを試されている。このゲームにおいて、最初に従順さを失い、市場から見放された国が「ババ」を引くことになる。

韓国が国民年金まで動員したのは、その「最初の脱落者」になりたくないという、なりふり構わぬ生存本能の現れだと言える。

自分の視点:自分たちが今、すべきこと

自分はこの状況を、ただ「大変だな」と眺めている時期は終わったと考えている。韓国のウォン安は、明日の日本円の姿かもしれない。あるいは、世界的なインフレのさらなる加速の合図かもしれない。

自分が最も危惧しているのは、「通貨の価値が下がるスピードが、自分たちの努力のスピードを上回ること」だ。

一生懸命働いて貯金しても、通貨の価値が1年で10%目減りしてしまえば、それは実質的に10%の減給を意味する。韓国の個人投資家が米国株に走るのは、ある意味で「正解」なのだ。彼らは、労働の価値を守るために、資産の「器」を必死に取り替えている。

しかし、一方で「自国への投資」が疎かになれば、その国の産業はさらに衰退し、通貨はもっと弱くなる。この悪循環を断ち切るには、政府による小手先の「為替介入」や「年金ヘッジ」では不十分だ。

本当に必要なのは、「その通貨を保有し続けたい」と思わせるだけの、圧倒的な成長戦略と信頼の回復である。韓国であれば、半導体やエンタメに次ぐ「次の稼ぎ頭」を本気で作り、海外の投資家が「ウォンを持ってでも韓国に投資したい」と思わせなければならない。

結論:通貨の未来は「意志」が決める

韓国国民年金による800億ドル規模の防衛策は、一時的な「時間稼ぎ」にはなるだろう。しかし、根本的な解決にはならない。

通貨安は病気そのものではなく、経済という体に出た「熱」のようなものだ。解熱剤(介入)を打っても、感染源(構造的問題)を叩かなければ熱は何度でも上がる。

自分たち日本人も、この韓国の状況を「隣の家の火事」だと思ってはいけない。自分たちの資産をどう守るか。どの「器(通貨)」で持ち、どのように「分散」させるか。それを真剣に考えることが、この不安定な時代を生き抜く唯一の道だと自分は確信している。

経済の荒波はこれからも続く。だが、知識という武器を持ち、自分たちの「意志」で資産をコントロールしていけば、どんな嵐の中でも航路を見失うことはないはずだ。

#韓国経済 #ウォン安 #国民年金 #為替介入 #インフレ #投資戦略 #米国株 #日本円 #世界経済 #資産防衛

コメント