2025年12月、日銀が動きました。 自分たち投資家や経済に携わる人間が固唾を飲んで見守る中、日本銀行は政策金利を0.25%引き上げ、0.75%とすることを決定しました。

普通、経済の教科書通りにいけば「利上げ=円高」になるはずです。金利が上がればその国の通貨の魅力が増すからです。しかし、現実はどうだったでしょうか。蓋を開けてみれば、ドル円は157円台後半まで急騰し、日経平均先物は5万円の大台を突破。

「利上げをしたのに円安が進み、株も爆上がりする」という、一見すると奇妙な現象が起きました。

今回は、この「日銀マジック」とも言える市場反応の正体は一体何なのか、そして自分たちの生活や投資戦略にどう影響するのか。現場の熱量をそのままに、詳しく紐解いていきたいと思います。

利上げ決定!しかし「円安」が止まらない3つの理由

今回の会合で、日銀は予想通り0.25%の利上げを決めました。それなのに、なぜ為替市場は円安へと大きく振れたのでしょうか。主に3つの要因があると考えています。

① 「織り込み済み」という名の免罪符

実は、12月初旬の名古屋での講演ですでに植田総裁は利上げを「匂わせて」いました。市場はすでに「12月は利上げがあるだろう」と予想し、準備を整えていたのです。 たとえるなら、「サプライズパーティーだと言われていたのに、主役が事前にケーキの予約メールを見てしまっていた」ような状態です。驚きがないため、発表の瞬間に「材料出尽くし」となり、円を買い戻す動きが止まってしまったわけです。

② 依然として「緩和的」なメッセージ

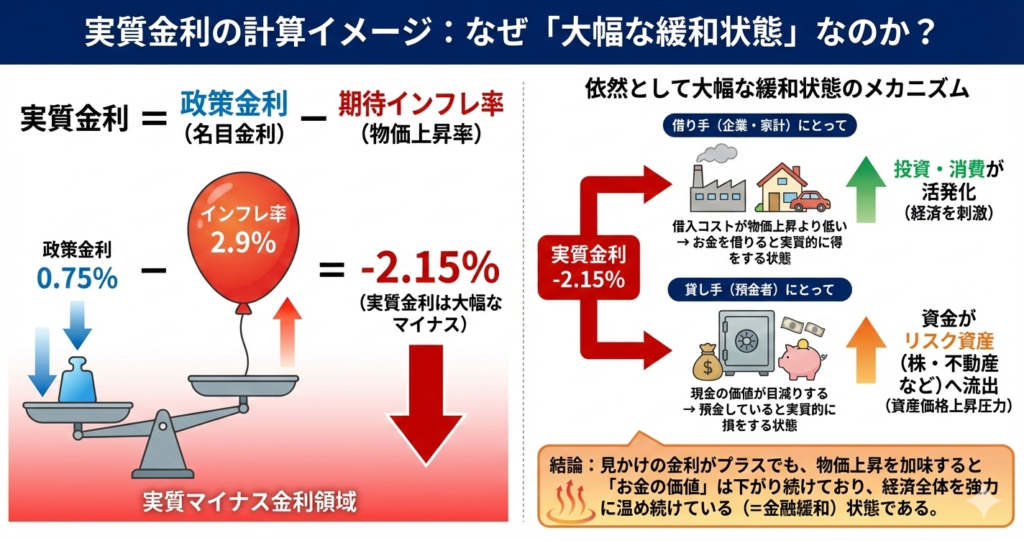

植田総裁は会見で、「金融緩和の度合いの調整」という表現を繰り返し使いました。これは、「利上げはするけれど、まだまだ景気を冷やすような厳しいことはしませんよ」という、相変わらずのハト派なスタンスです。 実質金利(政策金利ーインフレ率)で見ると、依然として大幅なマイナスです。インフレ率が約2.9%なのに対し金利が0.75%ですから、実質的にはまだ「お金を借りたほうが得」というジャブジャブの状態が維持されていると市場は判断したのです。

③ 「中立金利」の引き上げを見送った

今回、市場が最も注目していたのが「中立金利(景気を熱しも冷やしもせず、ニュートラルに保つ金利水準)」のターゲットを上方修正するかどうかでした。 現在、日銀の中立金利は1.0%〜2.5%程度と言われています。今回この「加減(1.0%)」を引き上げなかったことで、「あ、日銀のゴールはまだ低いところにあるんだ。じゃあ利上げの余地もあと1回くらいしかないな」と足元を見られてしまったのです。

株価5万円突破!「利上げ=株安」の定説を覆した背景

通常、金利上昇は企業の借入コスト増で株価にマイナスですが、日銀利上げ後も日経平均先物は5万円台を維持し、上昇圧力は強いままです。

この背景には、「不透明感の払拭」があります。 利上げをするのかしないのか、ダラダラと先延ばしにされるよりも、「決まったスケジュール通りに動いた」ことが投資家に安心感を与えました。さらに、円安が継続したことで、日本の輸出企業の業績期待が維持されたことも大きな要因です。

また、アメリカ市場の強さも追い風になりました。 米国ではマイクロン・テクノロジーが強気の業績見通しを示したことで、AI・半導体関連株が息を吹き返しました。エヌビディアやオラクルといった主力株が買われた流れが、そのまま日本の半導体セクターにも流れ込んだのです。

次回の利上げはいつか?市場の予測と自分の見解

さて、自分たちが最も気になるのは「次がいつなのか」という点です。 現在の市場の「折り込み(OISベース)」を見ると、来年の3月や4月はまだ薄く、本格的に意識されているのは6月や7月以降となっています。

自分は、日銀は当面の間、今回の利上げの影響(住宅ローンや企業の倒産件数など)を慎重に見極めるフェーズに入ると見ています。植田総裁は「経済活動をしっかりサポートする」と明言している以上、急激な連続利上げで景気を腰折れさせるリスクは取らないはずです。

ただし、注意が必要なのは「長期金利」の動きです。 ついに日本の10年物国債利回りが2%の大台に乗ってきました。これは家計の住宅ローン(固定金利)や、国の利払い費に直結する大きな変化です。

この「異常な円安」とどう向き合うべきか

今回の市場反応を見て、改めて「円という通貨の弱さ」を痛感しました。 日銀が金利を上げたというのに、それでも売られてしまう。これは、日本の金利を少々上げたところで、トランプ政権下のアメリカが打ち出す高金利・高関税政策には到底太刀打ちできないという、冷徹な現実を突きつけられた気がします。

自分たち個人ができることは、もはや「預金だけ」の時代は終わったと認めることです。 金利が0.75%に上がったとはいえ、物価が3%近く上がっているなら、現金で持っているだけで資産は目減りしていきます。この「利上げでも円安」という歪な環境を生き抜くには、外貨建て資産の保有や、インフレに強い株式投資など、自分たち自身で防衛策を講じるしかありません。

たとえるなら、「少しずつ水位が上がっている船(円)の中で、穴を塞ぐのを待つのではなく、救命ボート(分散投資)を準備しておく」ような覚悟が必要です。

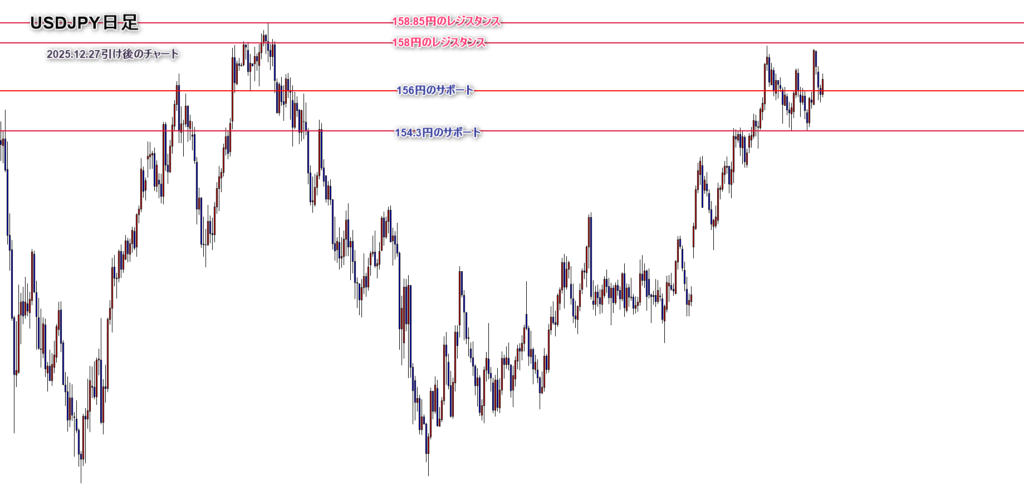

ドル円のテクニカル的な展望:意識すべき重要ライン

今後の為替レートですが、自分は158円台の中盤から後半が非常に重要なレジスタンス(上値抵抗線)になると見ています。2025年の高値である158円85銭付近を超えてしまうと、いよいよ160円超えが現実味を帯びてきます。

一方で、下値については二段構えのサポートを想定しておく必要があります。

- 第1サポート: 156円付近。直近で意識されている強い支持線です。

- 第2サポート: 154.3円付近。ここを割り込むと、上昇トレンドが一旦崩れる可能性がある重要なラインとなります。

投機をされている方は、このレンジをしっかりと意識しつつ、日米の金利差だけでなく「人々のインフレ期待」がどう変化するかを注視すべきです。

結論:日銀利上げは「正常化」への第一歩に過ぎない

今回の利上げは、長すぎたデフレ脱却に向けた「正常化」への一歩です。しかし、円安や株高という反応を見る限り、市場はまだ日銀のコントロール下に完全にあるとは言えません。

自分たちは、これからも「金利のある世界」に適応していかなければなりません。 住宅ローンの見直し、投資先の再検討、そしてインフレ下での家計管理。日銀が舵を切った今、自分たちもまた、資産運用の舵を大きく切り直すタイミングに来ているのではないでしょうか。

#日銀利上げ #円安 #株高 #植田総裁 #ドル円 #日本経済 #投資信託 #資産運用 #長期金利 #インフレ対策

コメント