FX分析 / 為替介入 / マーケット考察

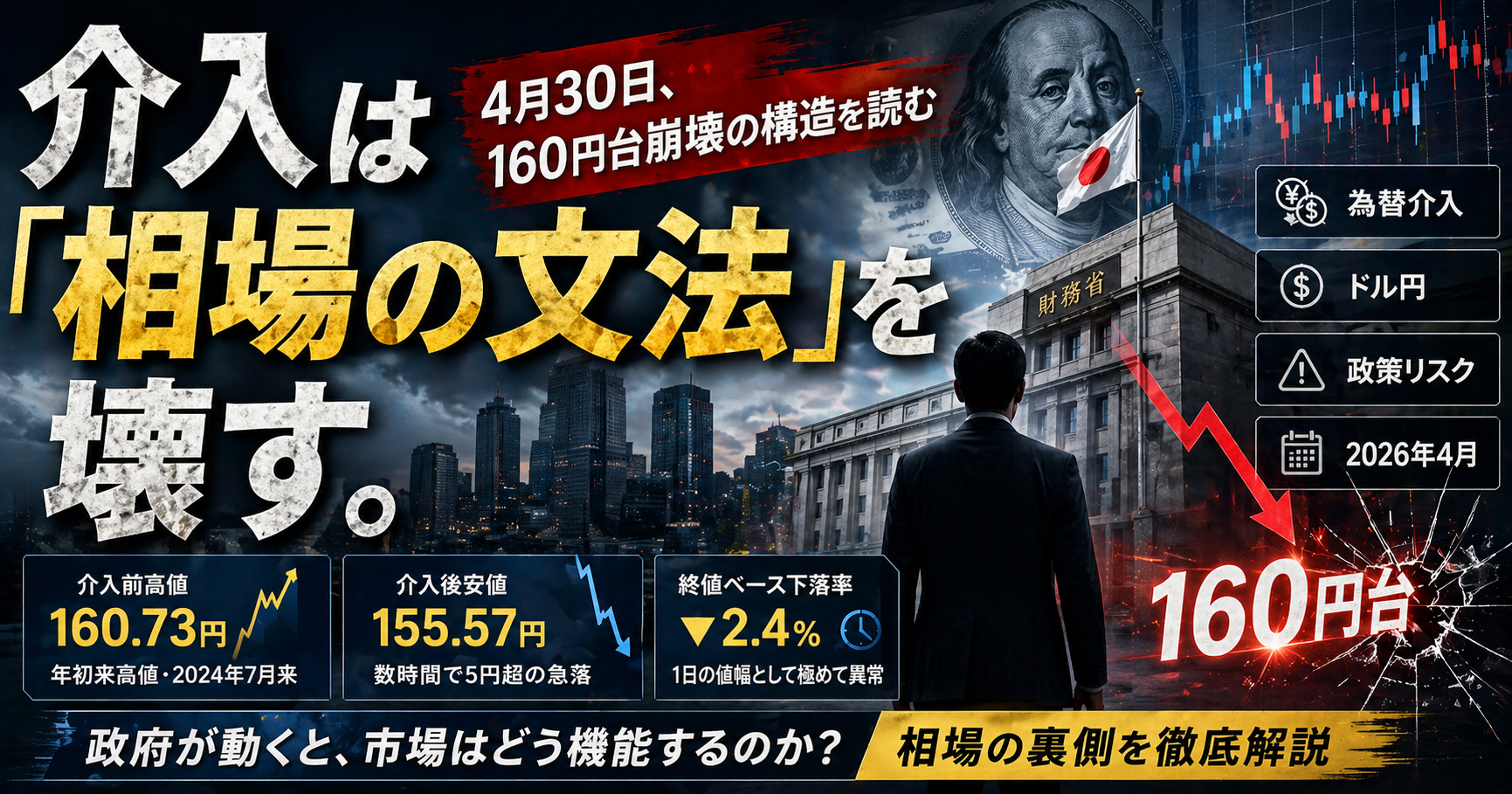

介入は「相場の文法」を壊す。4月30日、160円台崩壊の構造を読む

相場には「文法」がある。需給・金利差・センチメント、それらが積み重なって価格形成される。だが為替介入は、その文法を一瞬で無効化する。4月30日の動きを、テクニカルでもファンダメンタルズでもなく、「政府という最大のプレイヤーが動いたとき、市場はどう機能するか」という視点から整理したい。

なぜ160円台が「引き金」だったのか

今回の介入を単純に「円安が進んだから止めた」と理解するだけでは不十分だ。問題の本質は、円安の構造が「政府が制御できない外部要因」によって加速していたことにある。

米国の対イラン軍事オプション検討が報じられ、原油先物が急騰。日本は原油輸入依存度が高く、エネルギーコスト上昇は直接的な円売り材料になる。加えてFOMCのタカ派色が鮮明になり、日米金利差は縮小するどころか広がる一方だった。つまり4月30日の相場は、単なる投機的な円売りではなく、ファンダメンタルズに裏付けられた円安の加速局面だった。そこに政府は介入という「力技」で踏み込んだ。

ファンダメンタルズが円安を支持している局面での介入は、「相場の方向を変える」のではなく「速度を落とす」ことしかできない。それでも政府が動かざるを得なかったのは、160円台という水準が輸入コスト・インフレ期待・国内政治の三点において、もはや看過できない閾値だったからだろう。

「予告介入」という戦術の意図を読む

今回、介入の実行前に財務相と財務官が立て続けに口頭警告を発した。これはいわゆる「予告介入」と呼ばれる手法で、過去にも使われてきたが、今回は言葉のトーンが際立って強かった。

「いよいよ断固たる措置をとるときが近づいている」(片山財務相)

「最後の退避勧告だ」(三村財務官)

「最後の退避勧告」という表現は、過去の介入局面でも使われてこなかった強度の言葉だ。これには二重の意図があったと読める。ひとつは、実弾介入の効果を最大化するための「ポジション整理の誘導」。もうひとつは、アルゴリズム取引を意図的に錯乱させることだ。現代の為替市場ではアルゴが大きなシェアを占めており、その誤作動を狙うことで、より少ない介入資金で大きな値幅を作り出せる。

「断固たる措置」という言葉が出た瞬間、賢いトレーダーはドルロングを落とし始める。これは予測ではなくパターン認識だ。過去の介入事例を知っていれば、口頭警告の直後に実弾が来ることはほぼ定石で、リスクリワードの非対称性は明確にショート有利に傾いている。問題は「何円まで下がるか」ではなく「どのタイミングで入り、どこで利食うか」を事前に決められているかどうかだ。

介入の「効果範囲」をどう見積もるか

介入後、相場は155円台半ばで落ち着いた。5円超の下落は数字として大きいが、問題はそれが「終値」に過ぎないという点だ。翌営業日以降、ドルの実需買いが戻ってきていること、原油高・米金利高という円安のエンジンが止まっていないことを考えると、介入の効力は「短期的な投機筋の排除」に留まると見るのが妥当だろう。

今、この相場で何を考えるか

FXトレードにおいて「政府介入局面」は、通常の相場分析が部分的に無効化される特殊な環境だ。テクニカルのサポート・レジスタンスが機能しない。ファンダメンタルズの優位性が一時的に吹き飛ぶ。こういう局面で大きくやられるトレーダーの共通点は、「相場の文法が変わった」ことに気づかずに同じ分析手法を使い続けることだ。

賢い対処法はシンプルで、ポジションサイズを落として様子を見るか、そもそも「介入相場は自分のフィールドではない」と割り切って静観することだ。相場は逃げない。確証のない局面で資金を晒すことの合理性はほとんどない。

1. 連続介入の有無 — 157〜158円台を試す動きが出たとき、当局がどう動くかが最初の焦点。

2. 米2年債利回りの動向 — 日米金利差が縮まらない限り、介入効果は減衰する。

3. 中東リスクの深度 — イラン情勢が拡大すれば原油高→円安という構図がさらに強化される。

この3点が揃うまで、大きな方向感は出にくい。

今回の介入は「円安を終わらせた」のではなく、「市場に時間を与えた」に過ぎない。政府が買った時間の中で、ファンダメンタルズが変わるかどうか。それが今後の相場の分岐点になる。当面は、上値の重さと下値の底堅さが共存する、典型的な介入後の「膠着相場」になるだろう。そこで焦って動くより、次の明確なシグナルを待つほうが遥かに合理的だ。

コメント